Β±«ΑΘ§‘Ϋά¥‘ΫΕύΒΡ÷–ΙζΗΏΨΜ÷Β»Υ Ω’ΐ‘Ύ―Α«σΗϋΕύ‘ΣΒΡ»Ϊ«ρΉ ≤ζ≈δ÷ΟΘ§ Βœ÷Ή‘ΦΚ≤ΤΗΜΒΡ±Θ÷ΒΚΆ‘ω÷ΒΓΘ»ΜΕχΘ§ΆΕΉ Ήή”–Ζγœ’Θ§ΈΣΝΥΙφ±ήΖγœ’Θ§≤Μ…ΌΆΕΉ »ΥΑ―ΡΩΙβΆΕœρΝΥΈ»ΫΓ«“ ’“φ≥ω÷ΎΒΡΚΘΆβ±Θœ’…œΓΘΡ«Ο¥Θ§ΚΘΆβΆΕΉ ±Θœ’”–ΡΡ–©ΚΟ¥ΠΘΩ”÷”ΠΗΟΉΔ“βΡΡ–©Έ ΧβΘΩœ¬ΟφνΘΑ≤–≈ΚΘΆβ±Θœ’ΈΣΡζΫι…ή“Μœ¬ΓΘ

–‘Φέ±»ΗΏΘ§œψΗέ±Θœ’ ήΆΕΉ »ΥΉΖ≈θ

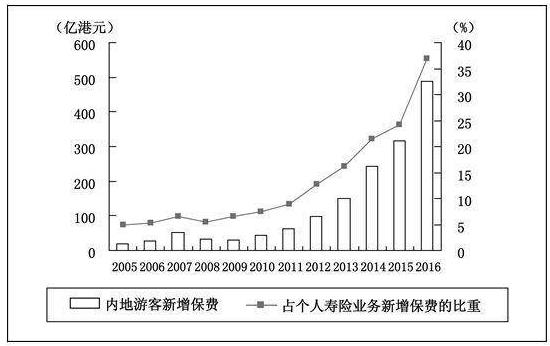

ΫϋΡξά¥Θ§œψΗέ±Θœ’‘ΎΡΎΒΊ≥÷–χΜπ±§Θ§ΡΎΒΊ”ΈΩΆΗΑΗέΙΚ¬ρ±Θœ’≥…ΈΣΝΥ“Μ÷÷ΓΑ–¬≥±ΝςΓ±ΓΘΨίΆ≥ΦΤΘ§ΫΊ÷Ν2016Ρξ9‘¬Ρ©Θ§œψΗέ±Θœ’ –≥Γά¥Ή‘ΡΎΒΊ”ΈΩΆΒΡ–¬‘ω±ΘΖ―“―ΗΏ¥ο489“ΎΗέ‘ΣΘ§Τδ÷–Θ§Ηω»Υ Όœ’“ΒΈώ–¬‘ω±ΘΖ―ΒΡ±»άΐΧαΗΏ÷Ν37%ΓΘΜΜΨδΜΑΥΒΘ§œψΗέ±Θœ’“Β ’»ΓΒΡΟΩ100Ηέ‘ΣΗω»Υ Όœ’“ΒΈώ–¬‘ω±ΘΖ―Θ§”–37Ηέ‘Σά¥Ή‘ΡΎΒΊΓΘ’βΗω±»άΐ÷°ΗΏΘ§Νν»Υ’Π…ύΓΘΙΐΆυ3ΡξΙΈΤπΒΡœψΗέ±Θœ’»»≥±Θ§«– ΒΗΡ±δΝΥΚήΕύ»ΥΒΡ…ζΜνΘ§Έό¬έΒΫœψΗέ―Γ‘ώ±Θœ’ΒΡΆΕΉ ’ΏΘ§ΜΙ «“ρΜζ‘Β≤Έ”κΒΡΉ®“Β»Υ ΩΓΘ

ΫϋΡξά¥‘Ϋά¥‘ΫΕύΡΎΒΊΆΕΉ »Υ―Γ‘ώΚΘΆβΆΕΉ ±Θœ’

Ρ«Ο¥Θ§ « ≤Ο¥‘≠“ρ¥Ό≥…ΝΥΡΎΒΊΆΕΉ »ΥΕ‘œψΗέ±Θœ’«ς÷°»τπΆΡΊΘΩ’β Ήœ»ΒΟ“φ”ΎœψΗέ±Θœ’≤ζΤΖΫœΗΏΒΡ–‘Φέ±»ΓΘΚΆΡΎΒΊ±Θœ’≤ζΤΖœύ±»Θ§œψΗέ±Θœ’ΦέΗώΫœΒΆΘ§‘ΛΤΎ ’“φ¬ ΫœΗΏΘ§±Θ’œΖΕΈßΙψΘ§άμ≈β“≤ΫœΙφΖΕΜ·Θ§“ρ¥ΥΕ‘ΡΎΒΊΆΕΉ »ΥΨΏ”–“ΜΕ®Έϋ“ΐΝΠΓΘ¥ΥΆβΘ§œψΗέ±Θœ’“Β”ΤΨΟΒΡάζ ΖΓΔ≥… λΒΡΜζ÷Τ“‘ΦΑ¥”“Β»Υ‘±ΫœΗΏΒΡΉ®“ΒΥΊ―χΘ§“≤»ΟΆΕΉ »ΥΗ–Ψθ÷ΒΒΟ–≈άΒΓΘ

œψΗέ±Θœ’ΗχΆΕΉ »Υ¥ρΩΣΩ¥ΚΘΆβΒΡ¥ΑΩΎΘ§“‘¥ΥΈΣ≈Π¥χΝ§Ϋ”ΚΘΆβ“ΫΝΤΓΔΚΘΆβœ÷ΫπΝςΓΔΚΘΆβΉέΚœΫπ»ΎΒ»ΗϋΖαΗΜΒΡ άΫγΓΘ“‘ΟάΫπΚΆΗέ±“ΦΤΦέ±ΘΕνΘ§”ΟœψΗέ’ΥΜß”≈œ»Ϋ” ’≈βΗΕΫπ≥…ΈΣάκΑΕΉ ≤ζΓΘ’β–©ΕάΨΏΒΡΧΊ…ΪΘ§Αο÷ζΆΕΉ »ΥΝ§Ϋ”ΚΘΆβ“ΫΝΤΚΆ…ζΜνΙφΜ°ΓΘ

ΚήΕύ80ΚσΦ“ΆΞΘ§ΩΣ ΦœΑΙΏΈΣΈ¥ά¥ΉΦ±Ηœ÷ΫπΝςΓΘΉν÷±Ϋ”ΒΡΨΆ «Ή”≈°ΫΧ”ΐ”κ―χάœΙφΜ°ΓΘ»γΙϊ±Ψ…μΨΆ”–Ος»ΖΒΡΚΘΆβΫΧ”ΐΡΩ±ξΘ§‘ρΟάΫπœ÷ΫπΝςΚΆ±ΜΕ· ’»κΧα«ΑΉΦ±ΗΘ§ΨΆ «±ΊΉωΧβΓΘ

œψΗέ’ΥΜßΒΡΉ Ϋπ”–ΚήΕύœ‘Εχ“ΉΦϊΒΡΚΟ¥ΠΘΚ

1Θ©ΫΪΡήΝιΜνΈόœό÷ΤΉΣΜΜ≥…Ηςάύ±“÷÷Θ§―Γ‘ώΗϋΕύ―υΜ·ΒΡΆβΜψάμ≤Τ“‘ΦΑΚΘΆβ…ζΜν–η«σΓΘ

2Θ©œψΗέ’ΥΜßΈΣ÷–ΦΧΘ§ΈόΙή÷ΤΒΡΜψΩν÷ΝΟάΙζΓΔ”ΔΙζΒ»ΤδΥϊΚΘΆβ’ΥΜßΘ§άΐ»γœκΉωΟάΙ…ΚΆΗέΙ…ΆΕΉ Θ§œψΗέ’ΥΜßΒΡ»κΫπΫΪΗϋΈΣ±ψάϊΓΘ‘Ό“≤≤Μ±ΊΖΔ≥ν”ΎΘ§»γΚΈ¥”Ψ≥ΡΎ“χ––¥ρΩνΗχΚΘΆβΒΡΙΪΥΨ’ΥΜßΓΘ

3Θ©“χ––Άχ“χΫγΟφΡΎΒΡΜυΫπΓΔ’°»·Β»ΆΕΉ ―ΓœνΘ§“≤Ω…“‘Αο÷ζΡψΉέΚœ»œ ΕΒΫΟάΫπΗςάύΉ ≤ζΘ§”––Υ»ΛΒΡΆΕΉ »Υ”–ΜζΜαΉω≥ωΗϋΕύ≥Δ ‘ΓΘ

≥ΐΝΥœψΗέ±Θœ’Θ§Ϋχ––»Ϊ«ρΉ ≤ζ≈δ÷ΟΘ§Τδ ΒΜΙΩ…“‘Α― ”“ΑΖ≈ΒΟΗϋ‘Ε–©ΓΘΟάΙζ±Θœ’“ΒΖ«≥ΘΖΔ¥οΘ§±Θœ’ΒΡ÷÷άύΚΆΖΕΈß…φΦΑ…ζΜνΒΡΖΫΖΫΟφΟφΘ§»γ»Υ Ό±Θœ’ΓΔ“ΫΝΤΫΓΩΒ±Θœ’ΓΔ≥ΒΝΨ±Θœ’ΓΔΖΩΈί±Θœ’Β»ΓΘΨίΆ≥ΦΤΘ§ΟΩΗωΟάΙζ»ΥΤΫΨυ”Β”–6÷Ν7’≈±ΘΒΞΘ§’βΥΒΟς±Θœ’“―Ψ≠”κΟάΙζ»ΥΒΡ…ζΜνΟή≤ΜΩ…Ζ÷ΝΥΓΘ

Ρ«Ο¥Θ§ΆΕΉ ΟάΙζ±Θœ’”–ΡΡ–©ΚΟ¥ΠΡΊΘΩ

Ήœ»Θ§άζ Ζ”ΤΨΟ–≈”ΰ÷Ν…œΓΘ

“‘»Υ Ό±Θœ’ΈΣάΐΘ§ΟάΙζΒΡ»Υ Ό±Θœ’“Β¥”1762ΡξΖΔ’Ι÷ΝΫώΘ§“―Ψ≠–Έ≥…ΝΥ“ΜΗω≥… λΕχΖΔ¥οΒΡ –≥ΓΓΘ≤Μ…Ό±Θœ’ΙΪΥΨΨυ «÷Ί–≈”ΰΕχ«“άμ≈βΦΑ ±ΒΡΑΌΡξάœΒξΓΘ÷Μ“Σ―Γ‘ώΉ Ϋπ ΒΝΠ–έΚώΘ§‘Υ”ΣΉ¥ΩωΝΦΚΟΒΡ±Θœ’ΙΪΥΨΘ§ΨΆΨχ≤ΜΩ…Ρή≥ωœ÷±Θœ’ΙΪΥΨΫηΩΎ≤Μ≈βΜρ «Ι “βΆœ―”άμ≈βΒΡ«ιΩωΓΘ

ΟάΙζ÷ςΝς±Θœ’ΙΪΥΨ‘Ύ»ΐΦ“ΤάΦΕΜζΙΙΒΡΉν–¬ΤάΦΕ

Τδ¥ΈΘ§÷÷άύΤκ»ΪΦέΗώΚœάμΓΘ

œψΗέΒΡ±Θœ’≤ζΤΖ÷ς“Σ”–Ε®ΤΎ Όœ’Θ§÷’…ζ Όœ’Θ§¥Δ–νΖ÷Κλ–ΆΆρΡήœ’’β»ΐ÷÷ΓΘ≥ΐΝΥ’β»ΐ÷÷÷°ΆβΘ§ΟάΙζ –≥ΓΜΙ”–ΆΕΉ –Ά±Θœ’ΚΆ÷Η ΐ–Ά±Θœ’Θ§Ω…Ι©ΆΕΉ »Υ―Γ‘ώΒΡ”ύΒΊΗϋ¥σΘ§ΤΖ÷÷ΗϋΕύΓΘ¥ΥΆβΘ§ΆΕΉ ΟάΙζ±Θœ’≤ζΤΖΒΡ–‘Φέ±»Ζ«≥ΘΗΏΘ§œύΆ§±ΘΕνΒΡ Όœ’Θ§‘ΎΟάΙζΒΡ±ΘΖ―±»÷–Ιζ¥σ¬ΫΓΔœψΗέΚΆΧ®ΆεΕΦ“ΣΒΆΒΟΕύΓΘ

ΒΎ»ΐΘ§Ιφ±ήΥΑΫπΗΚΒΘΚΆ’°ΈώΈΘΜζΓΘ

ΟάΙζΒΡ“≈≤ζΥΑΖ«≥ΘΗΏΑΚΘ§2017ΡξΟάΙζΡ…ΥΑΙΪΟώΒΡ“≈≤ζΟβΥΑΕνΫωΈΣ549ΆρΟά‘ΣΘ§ΕχΖ«ΟάΙζΡ…ΥΑΨ”Οώ‘ρ÷Μœμ”–6ΆρΟά‘ΣΒΡΟβΥΑΕνΘ§Τδ”ύ≥§≥ω≤ΩΖ÷“ΣΫ…Ρ…“≈≤ζΥΑΘ§ΥΑ¬ Ω…ΗΏ¥ο40%ΓΘ’β“βΈΕΉ≈–Ν–ΝΩύΩύ“Μ±≤Ή”Μΐάέœ¬ά¥ΒΡ≤ΤΗΜΩ…ΡήΕΦ“Σ±δ≥…ΟάΙζ≤Τ’ΰ ’»κΝΥΓΘΒΪ»γΙϊ”Β”–“ΜΖίάμ≈βΫπ‘ΎΑΌΆρ“‘œ¬ΒΡ»Υ Ό±Θœ’Θ§άμ≈β ή“φ»ΥΜώΒΟΒΡ±Θœ’≈β≥Ξ≤Δ≤ΜΦΤ»κ“≈≤ζΘ§’βΨΆΒ»”Ύ « Β Β‘Ύ‘ΎΈΣΉ”≈°Ντœ¬ΝΥ“Μ¥σ± œ÷ΫπΓΘ±Θœ’ ή“φ»Υ“≤≤Μ”ΟΈΣ¥ΥΫ…Ρ…ΥυΒΟΥΑΘ§Υ≥άϊ Βœ÷ΝΥ≤ΤΗΜΒΡ¥Ϊ≥–ΓΘ¥ΥΆβΘ§»Υ…μ±Θœ’Ϋπ≤Μ τ”ΎΤΤ≤ζ’°»®Θ§Φ¥‘Ύ’°Έώ»ΥΤΤ≤ζΒΡ«ιΩωœ¬Θ§’°»®»Υ≤ΜΡήΆ®Ιΐ“Σ«σ’°Έώ»ΥΆΥ±ΘΉΖΥς±ΘΒΞΫβ‘ΦΒΡœ÷ΫπΦέ÷ΒΓΘΥυ“‘Β±’°ΈώΈΘΜζά¥ΝΌ ±Θ§“ΜΖί»Υ Ό±ΘΒΞΩ…“‘ΑοΟΠΓΑΕ…ΫΌΓ±Θ§ά¥»’»‘”–ΜζΜαΕΪ…Ϋ‘ΌΤπΓΘ

ΥΒΝΥ’βΟ¥ΕύΚΘΆβ±Θœ’ΒΡΚΟ¥ΠΘ§Ω…Ρή”–ΒΡΆΕΉ »ΥΜΙΕ‘±Θœ’ΙΪΥΨΜα≤ΜΜαΒΙ±’”–ΥυΒΘ–ΡΓΘ ¬ Β…œΘ§±Θœ’ΙΪΥΨ±»“χ––Ηϋ≤Μ»ί“ΉΒΙ±’ΓΘ±Θœ’ΙΪΥΨΒΡ≤ζΤΖ–‘÷ ΨωΕ®ΝΥΥϋ≤ΜΩ…Ρήœώ“χ––Ρ«―υΒΡΦΖΕ“«ιΩωΓΘ»γΙϊΩΆΜß÷–ΆΨ»Γœϊ±Θœ’Θ§Ά®≥ΘΕΦΜα”–Κή¥σΒΡΥπ ßΘ§Υυ“‘“ΜΑψΩΆΜß≤ΜΜα÷–ΆΨ»ΓœϊΘ§’β“≤ΨΆ±ήΟβΝΥΖΔ…ζ¥σΙφΡΘΒΡΦΖΕ“ΕχΒΦ÷¬ΒΙ±’ΒΡ«ιΩωΘ§Υυ“‘œώ2008ΡξΫπ»ΎΈΘΜζ ±ΒΡ¥σΙφΡΘ“χ––ΤΤ≤ζ≥± «≤ΜΜαΖΔ…ζ‘Ύ±Θœ’––“ΒΒΡΓΘΒΪ±Θœ’ΙΪΥΨ“≤ «¥φ‘Ύ“ρΈΣΆΕΉ ßΑήΕχΤΤ≤ζΒΡΩ…ΡήΘ§Υυ“‘“ΜΕ®“ΣΉ…―·Ή®“Β»Υ ΩΫχ––≤ΤΗΜΙφΜ°Θ§―Γ‘ώ ΒΝΠ–έΚώΒΡΙΪΥΨΚΆ÷ΒΒΟ–≈άΒΒΡœνΡΩΓΘ